375%涨势戛然而止,BigBear.ai财报揭示隐忧与转型契机

BigBear.ai财报失色:增长承压与战略转型的抉择

BigBear.ai (NYSE: BBAI) 股价在过去12个月飙升 375%,受益于投资者对人工智能(AI)与国防科技的热情。然而,最新的二季度财报却让这轮上涨戛然而止。

公司营收同比下滑 18%,每股亏损远超分析师预期,同时管理层披露其在美国陆军部分合约上遭遇损失。尽管如此,CEO Kevin McAleenan 仍强调,前总统 Donald Trump 签署的“大而美的法案”为公司带来巨大机会,BigBear.ai 已处在理想的市场位置。

如果 McAleenan 的判断正确,当前回调或许反而是机会。问题在于:华尔街是否低估了 BigBear.ai 的增长潜力?还是说,这仅仅是基本面疲弱终究追赶上了股价炒作的结果?

二季度业绩疲软,增长前景蒙上阴影

BigBear.ai 主攻 AI 驱动的分析软件,应用场景涵盖国防、安全、交通和物流。但尽管全球对 AI 需求强劲,公司2024年全年营收仅增长 2%。2025年二季度营收同比下降至 3250万美元,今年上半年累计营收同比下滑 8%。

公司将业绩下滑归因于政府的削减开支,直接影响了现有合约。其中包括去年10月获得的一份 5年、1.65亿美元 的陆军合同,用于帮助整合和现代化数据基础设施。McAleenan 在财报会上承诺,公司将“再次赢回这份合同”。但在短期内,合同损失已造成足够的冲击,迫使公司撤回此前的调整后EBITDA指引。

更令投资者失望的是底线表现。二季度 每股净亏损0.71美元,较市场预期足足差了 10倍。公司净亏损从去年同期的 1440万美元 暴增至 2.29亿美元,管理层将其归因于债务融资相关的会计处理。

前瞻指引更直接影响股价。受陆军合约不确定性拖累,公司将全年营收预期下调至 1.25亿至1.4亿美元,低于此前的 1.6亿至1.8亿美元。从几乎任何角度看,二季度业绩都呈现黯淡前景。但有趣的是,管理层在财报会上却比以往更乐观。

融资充实资产负债表,为扩张蓄力

二季度,BigBear.ai 通过“按市价增发(ATM)”筹资 2.93亿美元,季度末现金及等价物达到 3.91亿美元,相比去年同期的 7230万美元 大幅提升。管理层称,这是公司历史上最强的资产负债表。

McAleenan 明确表示,公司将利用充裕资金推动积极扩张,包括进行“战略性转型收购”、加强市场营销、吸引顶尖人才,以及提升竞争力以获取新合同。他直言:“我们将全力出击,去争夺更大的猎物。”

时机或许正好。7月4日,Trump 签署的“大而美的法案”增加了数十亿美元投入,涵盖国防科技、边境安全和造船等领域——这正是 BigBear.ai 的核心能力所在。同时,全球范围内对 AI 自动化与分析的需求正在爆发式增长。问题在于,公司迄今尚未能充分转化这些市场顺风。

回调能否带来买入机会?

财报发布后两个交易日内,BigBear.ai 股价下跌 18%。不过,随着公司宣布将在巴拿马推出一款用于货物安保的生物识别链式追踪应用,股价获得了一定提振。

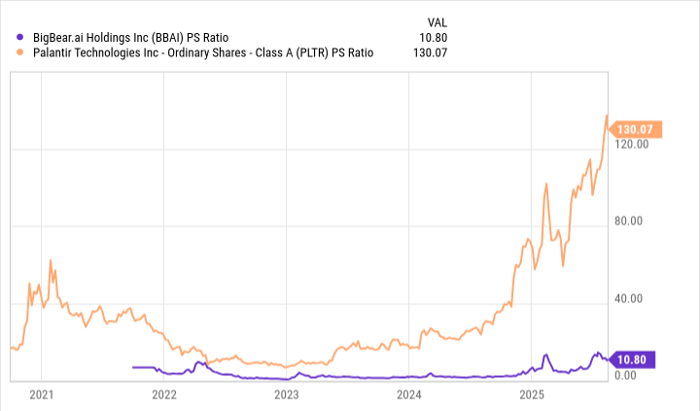

从估值角度看,截至8月15日,公司市销率(P/S)远低于国防科技巨头 Palantir Technologies。然而,这并不意味着 BigBear.ai 被严重低估。Palantir 的业务正高速扩张,二季度营收同比增长 48%,并上调全年指引。相比之下,BigBear.ai 全年营收规模甚至不到 Palantir 单季营收的一小部分,且收入走势相反。

尽管如此,二季度的融资动作显示出管理层有意通过战略投资提升竞争力,很可能通过并购实现转型。未来几个月公司如何运用资金,将在很大程度上决定其发展轨迹。机遇确实存在,但现阶段,只有最具风险承受能力的投资者才应考虑入场。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://000.blog.ohosure.org/14702.html