GPU是主角,HBM是幕后功臣:美光科技如何借英伟达东风腾飞?

估值洼地中的AI黑马:美光能否在英伟达财报后迎来暴涨?

本周三,半导体巨头英伟达(NASDAQ: NVDA) 将发布其第二季度财报。

2024年对英伟达而言无疑是人工智能(AI)革命中最具挑战性的一年:从 DeepSeek 的崛起、前总统特朗普主导的 美国贸易关税政策变化,再到其在中国市场业务的复杂局势,都让外界充满疑问。尽管如此,近期的发展迹象表明,这家AI芯片巨头依然保持在正确的增长轨道上。

不过,尽管华尔街的目光几乎都聚焦在英伟达的业绩表现上,精明的投资者或许更该关注半导体产业链中的另一颗潜力股——美光科技(NASDAQ: MU)。若英伟达交出亮眼答卷,美光有望成为最大受益者之一,因为其关键产品已深度嵌入AI供应链。

接下来,让我们分析美光为何可能在英伟达财报后迎来股价飙升,以及此时是否适合布局这只股票。

英伟达Q2业绩为何大概率超预期

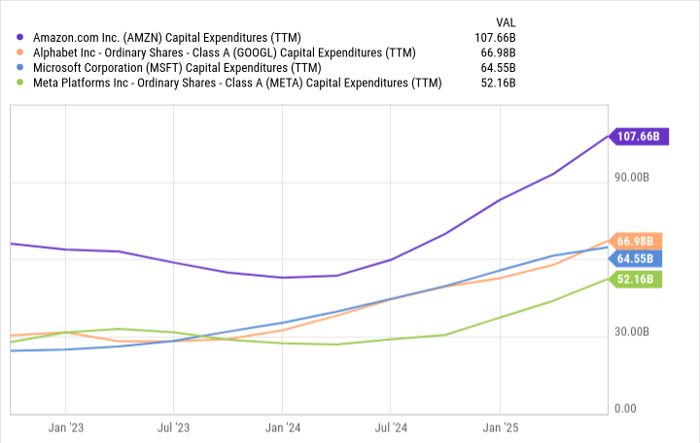

过去一个月,投资者已获得不少关于英伟达财报的“前瞻信号”。四大超级云厂商——微软、谷歌母公司Alphabet、亚马逊和Meta——持续刷新资本开支纪录,加速建设新一代数据中心与云计算基础设施。

这些巨额支出大多指向AI相关领域:包括网络设备、服务器,尤其是图形处理器(GPU) ——英伟达的核心业务。

另一个积极信号来自台积电(TSMC)。作为全球最大代工厂,台积电在上一季度创下300亿美元营收的佳绩。由于其是英伟达最重要的制造合作伙伴,台积电的亮眼表现几乎可以视作英伟达GPU需求的直接映射。

结合超级云厂商持续高强度的AI资本开支,以及头部AI芯片制造商订单的激增,一个清晰结论浮出水面:英伟达的Q2财报极有可能再次令市场惊艳。

美光:隐藏在聚光灯之外的AI基础设施受益者

虽然英伟达的销售增长主要依赖于GPU的需求激增,但GPU并非孤立运作。要应对AI模型产生的庞大数据量,还必须依赖高性能存储与内存芯片——这正是 美光科技 (Micron Technology)的关键优势所在。

大型项目如 Project Stargate,进一步彰显了数据中心扩张的规模之大。从云服务商到主权级AI项目,数据中心正在以下一代GPU、先进网络设备以及高性能存储和内存为核心进行建设。

更值得关注的是,AI投资正从 训练阶段 向 推理应用阶段 转移。第一波AI浪潮聚焦于利用GPU训练大型语言模型(LLM),而下一阶段则是将AI软件部署到企业工作流之中。推理过程往往需要实时处理海量数据,因此对 内存带宽与效率 的要求更高。

美光的 DRAM 与 高带宽存储(HBM) 恰恰为此而生,使其成为AI下游落地应用不可或缺的硬件供应商。

换句话说,无论是超级云厂商的资本开支扩张、超大规模项目的落地,还是AI推理负载的崛起,都共同指向一个趋势:算力需求持续攀升。如果说GPU是AI基础设施的主角,那么HBM就是幕后核心,确保整个系统稳定高效运转。

因此,美光将在全球AI基础设施投入的浪潮中不断受益——每一次GPU、服务器和数据中心升级,都将为其带来增量收入。随着英伟达销售规模进一步扩大,美光有望并驾齐驱,其股价也可能在下周英伟达财报发布后迎来明显的上行动能。

美光:被低估的AI价值洼地

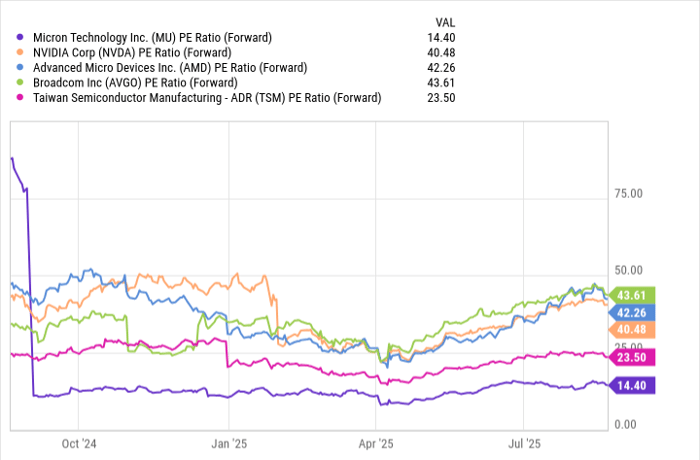

与英伟达、博通、台积电和超微(AMD)等芯片巨头相比,美光的估值仍处于显著低位。市场普遍认为GPU与网络芯片的需求直接推动业绩,而忽视了 HBM在AI增长中不可替代的作用。

诚然,GPU是生成式AI的基石,各家芯片厂商的差异化价值主张鲜明,而HBM在一定程度上更具“商品化”特征。但投资者或许忽略了一点:每一美元投向AI GPU,都会成倍拉动对高带宽存储的需求。尤其是美光的HBM产品已与英伟达旗舰GPU实现深度绑定,这使其成为AI资本开支的直接受益者。

估值差距的存在,正是市场尚未充分认识HBM未来价值的体现。美光的远期市盈率显著低于同行,意味着其在下一轮AI增长周期中被严重低估。

对于投资者而言,虽然短期股价可能出现波动,但与其试图“择时”,不如采用 定投策略(Dollar-Cost Averaging, DCA),在固定周期以固定金额逐步建立仓位。这样既能分散风险,又能长期搭乘AI基础设施的增长红利。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://000.blog.ohosure.org/14709.html